Prescripción de deudas en Colombia: qué dice la ley y cuándo aplica

Prescripción de deudas en Colombia: qué dice la ley y cuándo aplica

En Colombia, las deudas no son eternas. La legislación colombiana contempla la figura de la prescripción, un mecanismo jurídico mediante el cual una obligación deja de ser exigible judicialmente cuando transcurre determinado tiempo sin que el acreedor ejerza acciones legales para cobrarla.

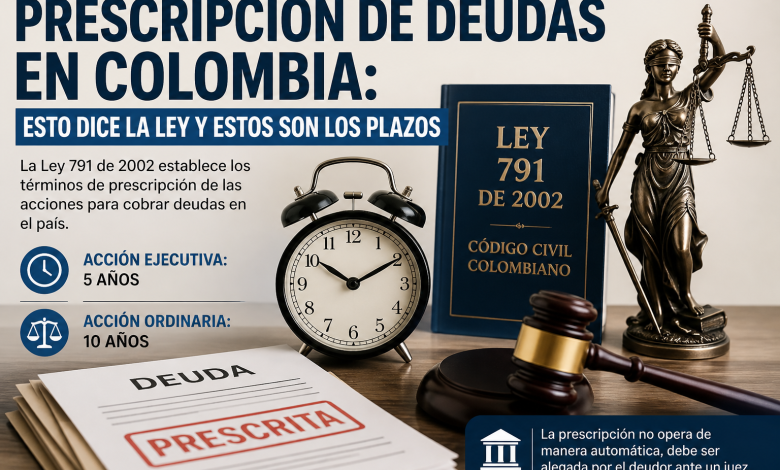

La norma principal que regula este tema es la Ley 791 de 2002, expedida por el Congreso de la República, la cual modificó varios artículos del Código Civil y redujo los términos de prescripción en materia civil. (Alcaldía de Bogotá)

De acuerdo con el texto oficial publicado por la Secretaría del Senado, la ley establece que “la acción ejecutiva se prescribe por cinco (5) años y la ordinaria por diez (10)”. (Secretaría del Senado)

Esto significa que:

- Una deuda respaldada por títulos ejecutivos como pagarés, letras de cambio o contratos puede perder fuerza judicial después de cinco años si no fue cobrada ante un juez.

- Luego de ese período, la obligación puede convertirse en una acción ordinaria, que tendría un plazo adicional limitado. (Alcaldía de Bogotá)

La ley modificó específicamente el artículo 2536 del Código Civil colombiano, reduciendo antiguos términos que antes podían extenderse hasta 20 años. (Secretaría del Senado)

La deuda no desaparece automáticamente

Expertos jurídicos advierten que la prescripción no opera de manera automática. En la práctica, debe ser alegada por el deudor ante un juez, ya sea mediante una demanda o como excepción dentro de un proceso judicial. (Alcaldía de Bogotá)

Es decir, aunque hayan pasado los años establecidos por la ley, el acreedor podría seguir intentando cobrar la obligación. Sin embargo, el deudor tiene derecho a solicitar judicialmente que se declare prescrita.

¿Qué puede interrumpir la prescripción?

La legislación también contempla situaciones que reinician el conteo del tiempo de prescripción. Entre ellas:

- Reconocer expresamente la deuda.

- Realizar abonos o pagos parciales.

- Firmar acuerdos de pago.

- Ser notificado formalmente de una demanda. (Alcaldía de Bogotá)

Por esta razón, abogados recomiendan que las personas revisen cuidadosamente cualquier documento antes de aceptar acuerdos con entidades de cobranza.

Centrales de riesgo y reportes financieros

Aunque una deuda pueda prescribir judicialmente, eso no significa necesariamente que desaparezca de inmediato de las centrales de riesgo. En Colombia, el tratamiento de reportes negativos está regulado por la llamada Ley de Habeas Data financiera. El tiempo de permanencia del reporte depende de diferentes factores, incluyendo si la deuda fue pagada o continúa en mora.

Lo que dice el Senado

La Secretaría del Senado mantiene publicada y vigente la Ley 791 de 2002 dentro de la base oficial de normas nacionales, donde se confirma que la norma sigue en vigor y continúa siendo referencia en procesos civiles relacionados con prescripción de obligaciones. (Secretaría del Senado)